L’INPS con recente circolare (la n. 10 del 29 gennaio 2021) ha determinato il limite minimo di retribuzione giornaliera per il calcolo di tutte le contribuzioni dovute in materia di previdenza ed assistenza per l’anno 2021.

A fronte del saldo negativo dell’indice dei prezzi al consumo 2020 su 2019 (- 0,3%), per il corrente anno il limite è confermato ad € 48,98 giornalieri, ricordiamo che tale importo è corrispondente al 9,5% dell’importo del trattamento minimo mensile delle pensioni liquidate dal Fondo Pensioni Lavoratori Dipendenti – FLDP – in vigore al 1° gennaio 2021 ammontante ad € 515,58.

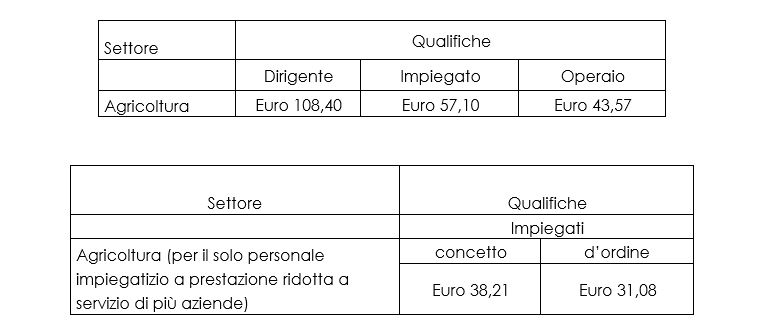

L’INPS ha, inoltre, determinato, sulla base dell’aumento dell’indice medio del costo della vita, i minimi retributivi per singole categorie, ex legge n. 537/1981.

Per quanto riguarda il settore agricolo questi i minimi per l’anno 2021:

Per gli impiegati agricoli al servizio presso più aziende i predetti minimali in ogni caso dovranno essere ragguagliati al minimo dei minimi e cioè ad € 48,98.

Il datore di lavoro del settore agricolo, per il calcolo dei contributi previdenziali, dovrà rispettare in sostanza tre minimali e cioè:

-

la retribuzione stabilita dai contratti collettivi;

-

i minimali retributivi di categoria ex lege 537/1981;

-

il minimale dei minimali fissato, per il 2021, in € 48,98 (art.7, L. 638/83).

Ricordiamo infine che agli operai agricoli non è applicabile il minimale dei minimali per i quali il minimale giornaliero da rispettare – salvo il solo minimale rappresentato dalle retribuzioni stabilite dai contratti collettivi – è unicamente quello ex lege n. 537/1981, e cioè pari ad € 43,57.

Part-Time

La retribuzione minima oraria per poter calcolare i contributi previdenziali si determina moltiplicando il minimale dei minimali (€ 48,98) giornaliero per le giornate di lavoro settimanali (6 gg.) poi dividendo l’importo risultante per il numero delle ore settimanali previste d’ordinario dalla contrattazione collettiva agricola (39 ore settimanali), sempre ovviamente salva la eventuale maggior retribuzione oraria minima fissata dalla contrattazione collettiva. La retribuzione minima oraria è pari, quindi, ad € 7,35.

Limite di retribuzione per il contributo aggiuntivo dell’1%

Il contributo aggiuntivo sulla contribuzione FLDP, ex art. 3-ter della legge 14 novembre 1992 n. 438) e pari all’1%, si dovrà calcolare per il corrente anno 2021 sulla quota di retribuzione eccedente € 47.379,00 annui (€ 3.948,00 mensili).

Massimale retributivo

Nella stessa circolare l’INPS comunica il valore, per il 2021, del massimale retributivo annuo sul quale si devono calcolare i contributi previdenziali ed assistenziali (esclusivamente per i nuovi iscritti alle gestioni I.N.P.S., se assunti successivamente all’1/1/96 ovvero per i lavoratori che abbiano optano per il sistema contributivo) per il corrente anno 2021 il limite è a € 103.055,00.

Importi che non concorrono a formare il reddito di lavoro dipendente.

Questa la tavola riassuntiva emessa dall’INPS relativamente agli importi che non concorrono a formare il reddito imponibile di lavoro dipendente (d.lgs. n.314/1997).

(M. Mazzanti)