IRAP 2016. DEDUCIBILITÀ CONTRIBUTI SOCIALI.

Sulla base dell’art. 11 del d.lgs. n. 446/1997 e dell’art. 1, c. 266, della legge n. 296/2006, sono ammesse in deduzione dalla base imponibile ai fini IRAP i “contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro”. Importante ricordare come la deduzione si applichi secondo il principio di cassa ai soggetti che determinano la base imponibile IRAP mediante il riferimento alle risultanze della contabilità IVA; per gli altri soggetti si applica il criterio di competenza.

Pubblichiamo le tavole utili per il calcolo della deducibilità, per le varie categorie agricole per l’anno 2015:

A) LAVORATORI DIPENDENTI A TEMPO DETERMINATO

B) LAVORATORI DIPENDENTI A TEMPO INDETERMINATO

I datori di lavoro agricolo tenuti al pagamento dell’IRAP possono dedurre dalla base imponibile IRAP:

- l’importo dei contributi previdenziali ed assistenziali versati per i lavoratori a tempo indeterminato impiegati (e non solo più infortunistici) per un importo pari a 7.500 euro per ogni lavoratore dipendente a tempo indeterminato, elevati a 13.500 euro per le donne e i giovani fino a 35 anni. Nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia l’importo è pari a 15.000 euro, elevati a 21.000 euro per le donne e i giovani fino a 35 anni.

Tali deduzioni possono essere fruite nei limiti della regola del de minimis. Le deduzioni devono essere proporzionate ai giorni di durata del rapporto di lavoro nel corso del periodo d’imposta. Per i contratti di lavoro part-time a tempo indeterminato si devono ridurre in misura proporzionale.

Ricordiamo che l’art. 1, c.132, della legge 28/12/2013, n.147 ha introdotto la possibilità per i datori di lavoro che incrementano il loro livello occupazionale a tempo indeterminato di portare in deduzione dalla base imponibile IRAP il costo sostenuto per ciascun dipendente neo-assunto (comma 4-quater dell’art. 11 del d.lgs. n. 446 del 1997).

La deduzione spetta per il periodo d’imposta in cui è avvenuta l’assunzione e per i due successivi (dunque per un massimo di tre anni) nel limite di 15.000 euro annui per ciascun nuovo lavoratore;

- l’art. 1, c.20 della legge 23/12/2014, n. 190 ha introdotto poi la deducibilità dalla base imponibile IRAP dell’intero costo del lavoro. Il comma 4-octies all’art. 11 del d.lgs. n. 446/1997, prevede che anche ai datori di lavoro dell’agricoltura (produttori agricoli titolari di reddito agrario) è applicabile la deduzione integrale dalla base imponibile IRAP del costo complessivo sostenuto per lavoro dipendente a tempo indeterminato, eccedente l’ammontare delle deduzioni riferibili al costo medesimo e ammesse in deduzione; se la sommatoria delle deduzioni vigenti e previste dall’art. 11, del d.lgs. n. 446/1997, è inferiore al costo del lavoro sostenuto dall’imprenditore, spetta un’ulteriore deduzione fino a concorrenza dell’intero importo dell’onere sostenuto.

Si ricorda che le deduzioni previste per i dipendenti non possono eccedere il limite massimo rappresentato dalla retribuzione e dagli altri oneri e spese a carico del datore di lavoro, e sono alternative rispetto a quelle previste relativamente agli apprendisti, ai disabili, ai lavoratori con contratto di formazione e lavoro e di quelli addetti alla ricerca e sviluppo, nonché alla deduzione prevista in euro 1.850, su base annua, per ogni lavoratore dipendente impiegato nel periodo d’imposta fino a un massimo di cinque, per i soggetti con componenti positivi che concorrono alla formazione del valore della produzione non superiore ad € 400.000,00, per i lavoratori a tempo indeterminato assunti ad incremento della base occupazionale.

C) IMPIEGATI E DIRIGENTI

Per gli impiegati e dirigenti agricoli i datori di lavoro possono dedurre i contributi versati obbligatoriamente all’ENPAIA nel 2015 per l’assicurazione contro gli infortuni sul lavoro, la cui aliquota – per la quota a carico dell’azienda – è fissata nelle seguenti misure:

Impiegati 0,50 %

Dirigenti 1,00 %

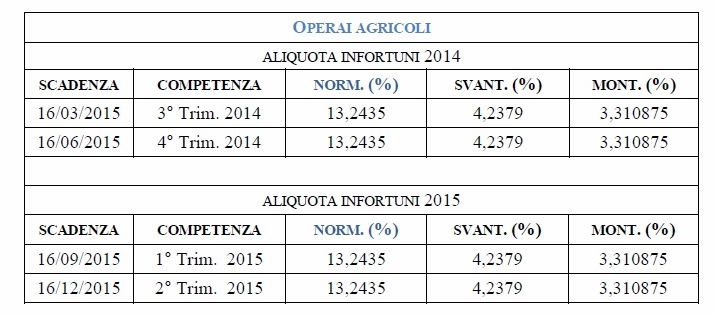

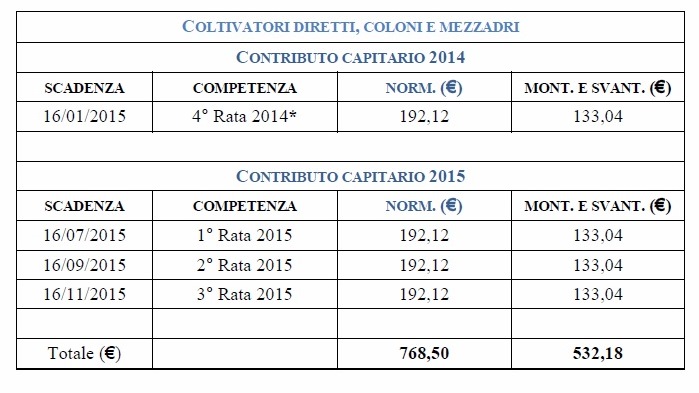

D) COLTIVATORI DIRETTI

Per le categorie del lavoro autonomo agricolo, gli importi deducibili dalla base imponibile IRAP sono relativi ai contributi per l’assicurazione obbligatoria contro gli infortuni sul lavoro corrisposti nel corso del 2015 per titolari e per le unità attive del nucleo familiare.

I lavoratori autonomi agricoli corrispondono la contribuzione antinfortunistica non direttamente all’INAIL, ma all’INPS nel coacervo di tutti gli altri contributi agricoli unificati, per questo è necessario individuare, nell’insieme dei contributi obbligatori, quelli propri dell’assicurazione contro gli infortuni.

Pubblichiamo quindi la tabella per la corretta individuazione del contributo infortuni all’interno delle rate scadute nel 2014 ed interessate alla deducibilità.

Ricordiamo, infine, che i soggetti IAP (imprenditori agricoli professionali) non sono tenuti al versamento della quota per infortuni INAIL.

(M. Mazzanti)