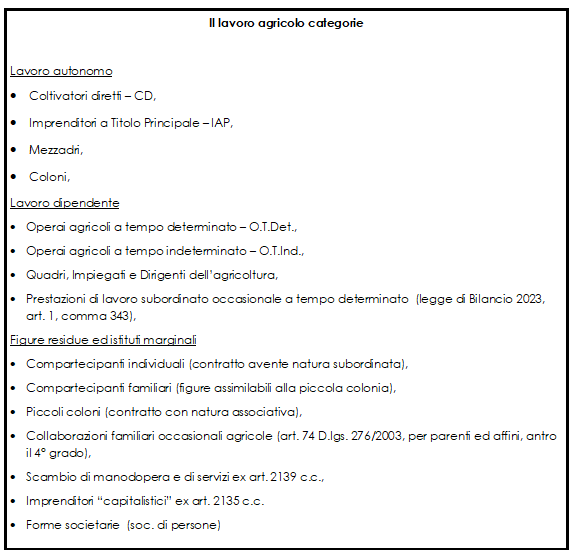

Il lavoro agricolo è alquanto articolato poiché rappresenta il risultato di una lenta e costante modificazione e stratificazione normativa correlata all’evoluzione del diritto agrario e dei contratti agrari, del diritto del lavoro, delle modificazioni alle regole codicistiche (in specie dell’art. 2135 c.c.), della normativa previdenziale e dei contratti collettivi di lavoro.

Nel nostro paese preponderante è la gestione delle aziende nelle forme dell’impresa familiare o mediante società di carattere familiare.

Di rilievo è poi la questione circa la compatibilità del lavoro subordinato in famiglia.

Residuale oramai è la figura dell’impresa familiare ex art. 230 bis c.c., in derivazione delle norme agevolatrici di cui alla Legge n. 662/1996, con la quale si sono regolarizzate le società “di fatto” agricole e comunque tutte le conduzioni associate inerenti all’impresa agricola; sparite le comunioni tacite familiari (ex art. 2140 c.c., abrogato dall’art. 205 della legge 19 maggio 1975 n° 151).

Nell’ambito delle collaborazioni lavorative in famiglia principio acclarato è quello della presunzione di gratuità: la collaborazione resa all’interno di una famiglia integra, anche per gli enti ispettivi, una prestazione avente eziologia “morale”, basata sulla c.d. “affectio vel benevolentiae causa”, e cioè sul vincolo solidaristico ed affettivo proprio del contesto familiare; dovendosi ritenere che in un rapporto coniugale, di parentela e di affinità non si preveda d’ordinario la corresponsione di alcun compenso.

Recentemente è tornato di attualità il tema del lavoro subordinato in famiglia.

Dal punto di vista lavoristico, il nostro ordinamento presuppone, ex art. 2094 c.c., la onerosità della prestazione lavorativa; in sostanza, qualsiasi attività lavorativa si presume effettuata a titolo oneroso e ciò nell’ambito del rapporto sinallagmatico.

Una prestazione lavorativa, come detto, può dirsi gratuita, quando è resa “per motivo di affetto e benevolenza” allo scopo di migliorare le condizioni del proprio ambito familiare nell’ambito di un rapporto tra coniugi o di un vincolo tra parenti ed affini al sesto grado o di una convivenza tra datore di lavoro e lavoratore.

L’INPS, in sede ispettiva o di controllo, applicando la richiamata presunzione di gratuità, sovente disconosce e/o converte il rapporto di lavoro subordinato instaurato tra familiari. L’INPS infatti, quando il lavoro è prestato in famiglia, anche tra non conviventi, sostiene la inesistenza del vincolo di subordinazione ritenendo come tali rapporti siano simulati tendendo ad una illecita suddivisione di utili per le società, un insussistente costo aziendale, garantendo ai partecipi prestazioni assistenziali e previdenziali non dovute (maternità, disoccupazione, prestazioni pensionistiche).

La liceità del rapporto di subordinazione nell’ambito della famiglia è stata, viceversa e con forza argomentativa, recentemente confermata dalla Corte di Cassazione.

Si conferma, in ogni caso, come la regola “generale” nell’ambito familiare sia quella della “presunzione di gratuità” e, quindi, della insussistenza d’ordinario della subordinazione, ancorché dal punto di vista sistematico l’ordinamento lavoristico preveda la presunzione di onerosità.

In sede ispettiva (del lavoro) è compito degli accertatori quello di accertare e provare che il rapporto di lavoro tra familiare sia insussistente ovvero se esistente sia reso a titolo gratuito ovvero che il datore di lavoro familiare non eserciti i poteri gerarchici nei confronti dei propri familiari. La Cassazione con la pronunzia n. 4535/2018 (del 27 febbraio) ribadisce il consolidato orientamento sul punto.

Nell’analisi del rapporto, la presenza di indici oggettivi consentono di riconoscere un effettivo inserimento organizzativo e gerarchico nella organizzazione aziendale del familiare, generando la possibilità di riconoscere la legittimità e la sussistenza di un rapporto di lavoro subordinato anche tra familiari.

Questi, secondo i giudici di legittimità, gli indicatori:

· l’onerosità della prestazione;

· la presenza costante presso il luogo di lavoro previsto dal contratto,

· l’osservanza di un orario,

· il “programmatico valersi da parte del titolare della prestazione lavorativa” (del familiare);

· la corresponsione di un compenso a cadenze fisse.

In sostanza, per la Cassazione, è possibile il riconoscimento della genuinità del rapporto di lavoro e la natura subordinata, anche tra familiari, quando il lavoro è prestato in forza di un vincolo contrattuale e non soltanto “benevolentiae vel affectionis causa”, presunzione di gratuità che può essere travolta “fornendo la prova dell’esistenza del vincolo di subordinazione apprezzabile in riferimento alla qualità e quantità delle prestazioni svolte ed alla presenza di direttive, controlli ed indicazioni da parte del datore di lavoro” (Cass. Civ. Sez. lav., n. 12433/2015), “non potendosi escludere che le prestazioni svolte possano trovare titolo in un rapporto di lavoro subordinato, del quale deve essere fornita prova” (Cass. Civ. Sez. Lav., n. 5632/2006).

Coin recente pronunzia (n. 20904/2020) la Corte di Cassazione ha accentuato l’aspetto “gerarchico” ritenendo che la presunzione di gratuità può essere superata fornendo prova rigorosa degli elementi tipici della subordinazione, tra i quali soprattutto, l’assoggettamento al potere direttivo ed organizzativo altrui e l’onerosità della stessa.

Per valutare il rapporto questi gli indicatori utili:

· assoggettamento alle direttive del Datore del lavoro,

· esistenza ed esercizio di un potere disciplinare di controllo di vigilanza,

· osservanza di un definito orario di lavoro,

· modalità e forma della retribuzione,

· inserimento del lavoratore in una struttura gerarchica ed organizzata,

· assenza del rischio di impresa in capo al lavoratore.

Non indifferente poi nella dinamica è anche il riferimento ad ulteriori elementi quali:

· la forma dell’esercizio dell’attività aziendale (impresa individuale, attività autonoma in forma associata, società),

· la tipologia di legame di parentela tra le parti instauranti il rapporto di lavoro dipendente.

Di rilievo sul punto la circolare INPS n. 179/1989, che detta le regole interne all’Istituto.

Secondo questa datata normativa, qualora la prestazione lavorativa sia resa in un contesto di società di persone (società semplici, società in nome collettivo e simili), questa è da ritenersi a titolo gratuito. Il disconoscimento del rapporto di lavoro può determinare effetti fiscali (indeducibilità) ma soprattutto previdenziali, in quanto l’INPS potrà considerare il versamento dei contributi come indebito, essendo eseguito in carenza di sussistenza dei presupposti assicurativi e, pertanto, annullabili senza limiti di tempo.

Da ricordare che in caso di disconoscimento, l’INPS rimborserà al datore “fittizio” tutti i contributi versati e ciò nei termini prescrizionali di 10 anni, salvo il caso di accertato dolo del contribuente, in cui la contribuzione non verrà restituita.

INPS ASSUNZIONE – Dichiarazione di parentela

L’INPS con il messaggio n. 2819 del 14 luglio 2022 fornisce istruzioni in merito alla compilazione delle modulistiche relative alla iscrizione o variazione dell’azienda. In pratica il datore di lavoro dovrà dichiarare se tra i lavoratori assunti siano presenti dei parenti; all’uopo dovrà inserire nella modulistica il codice fiscale del lavoratore e specifica il tipo di relazione.

Con questa nuova procedura che serve al datore di lavoro che inizia / varia un’attività con dipendenti per richiedere all’INPS l’apertura di una posizione contributiva si tende ad accentuare il controllo circa l’adempimento esatto degli obblighi relativi al versamento dei contributi previdenziali ed assistenziali nei confronti dei propri lavoratori.

Compilando il modulo l’azienda dovrà dichiarare se tra i lavoratori assunti in azienda vi siano anche parenti (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

In caso di assunzione di parenti ora si dovrà inserire il codice fiscale del lavoratore nell’apposito campo e specificare il tipo di rapporto selezionando la voce corrispondente dal menu “a tendina”.

Nella domanda di iscrizione, la dichiarazione è richiesta per tutte le seguenti forme giuridiche:

· azienda agricola;

· impresa familiare;

· impresa individuale;

· persona fisica;

· proprietario di fabbricato;

· società di fatto;

· società in accomandita semplice;

· società in nome collettivo;

· società semplice;

· studio.

Il legame di parentela assume quindi una particolare rilevanza nell’ambito dei rapporti di lavoro subordinato. In caso di svolgimento della prestazione di lavoro tra parenti o affini conviventi, questa viene intesa, per prassi consolidata ma meramente in via presuntiva, come svolta a titolo gratuito, proprio in virtù del rapporto di parentela e degli interessi in comune.

Pertanto, nell’inserimento del parente o affine nell’organico dell’azienda è necessario verificare l’eventuale sussistenza dei requisiti che qualificano il lavoro subordinato e gli elementi utili e gli indici oggettivi che permettono di riconoscere l’inserimento in azienda del parente, dal punto di vista organizzativo e gerarchico, e che definiscono perciò il rapporto come subordinato.

(M. Mazzanti)