Con il Provvedimento del 28.2.2020 l’Agenzia delle Entrate ha approvato le nuove specifiche tecniche (ver. 1.6) per la fatturazione elettronica il cui utilizzo fino al 31 dicembre 2020 è facoltativo ma che a partire dal 1 gennaio 2021 sarà obbligatorio per tutti.

Il SdI, pertanto, dall’inizio del prossimo anno accetterà esclusivamente fatture e note di variazione elettroniche predisposte sulla base del nuovo tracciato.

Le nuove specifiche tecniche, in particolare, prevedono l’introduzione di nuovi codici contenenti:

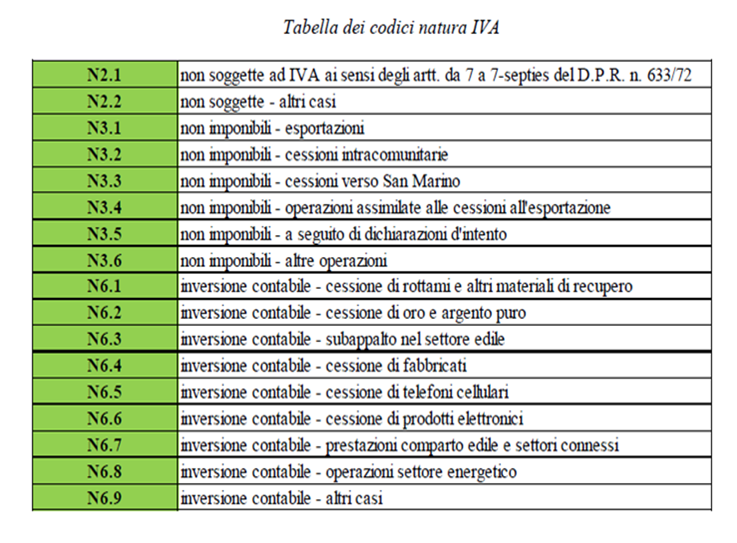

- l’indicazione di dettaglio delle classificazioni più significative per le operazioni attive senza computo dell’imposta sul valore aggiunto: N2 operazioni non soggette; N3 non imponibili; N6 inversione contabile;

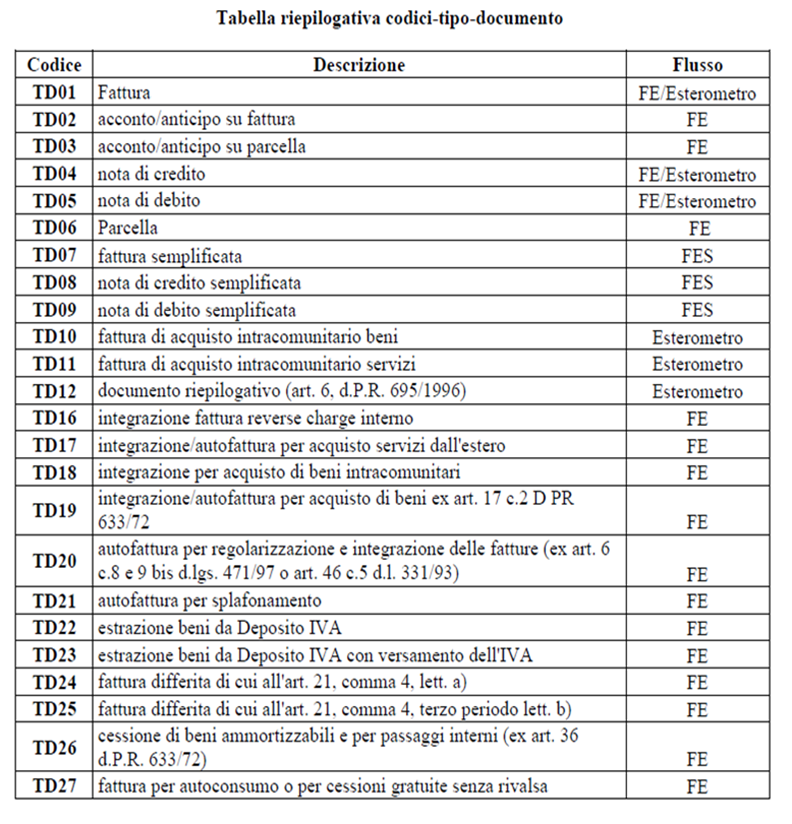

- il tipo documento, cioè la tipologia della fattura, che passa da sette tipologie, comprese le note di variazione e l’autofattura-denuncia, a diciotto casistiche, tra cui, le più significative, riguardano i documenti integrativi delle fatture ricevute in reverse charge interno o dall’estero, da utilizzare per la rilevazione degli acquisti con questa modalità di assolvimento dell’IVA.

Con tali nuovi codici delle fatture, il passaggio alle fasi successive riguardanti la predisposizione delle bozze di registri IVA, delle liquidazioni periodiche e della dichiarazione annuale IVA dovrebbero poter essere più agevoli per l’Amministrazione Finanziaria intenzionata a produrre e mettere direttamente a disposizione del contribuente tali documenti fiscali.

Di seguito le nuove tabelle:

Si evidenzia inoltre che le nuove specifiche tecniche prevedono anche:

- l’eliminazione dell’obbligo di compilare il campo relativo all’importo dell’imposta di bollo (infatti per le fatture è sempre pari a € 2);

- l’estensione dell’arrotondamento a 8 decimali per l’esposizione di sconti / maggiorazioni;

- l’introduzione del nuovo codice “Modalità pagamento” per il PagoPA (MP23);

- nuove codifiche “Tipo ritenuta” al fine di specificarne la destinazione.

Sul sito dell’Agenzia delle Entrate è disponibile “la guida alla compilazione delle fatture elettroniche e dell’esterometro” per l’utilizzo dei codici rivisitati.

I nostri Uffici di Zona sono a disposizione per chiarimenti e dubbi.

(E. Cricca)