Con il D.L. attuativo 82/2021 DEL 17/05/2021, pubblicato sul sito del Ministero del Lavoro il 27/07/2021 si riconosce una ulteriore agevolazione a favore dei CD/CM/IAP particolarmente colpiti dalle conseguenze economiche negative dell’emergenza sanitaria da COVID-19 (art. 1, c. 21, legge n. 178/2020).

La norma ha previsto un esonero massimo individuale di 3000 euro, dei contributi previdenziali, per componente del nucleo CD/CM/IAP che abbiano i seguenti requisiti:

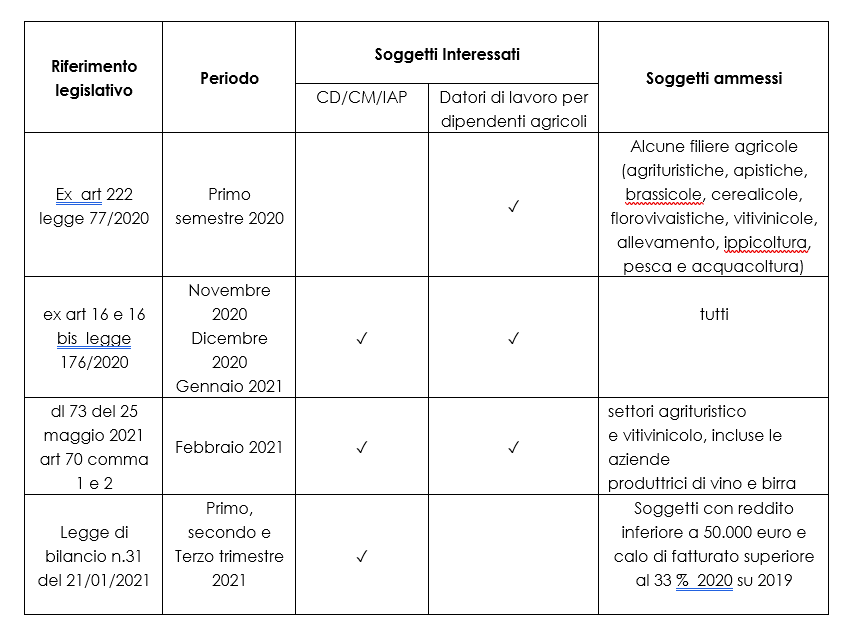

· che abbiano subìto un calo del fatturato o dei corrispettivi nell’anno 2020 non inferiore al 33% rispetto a quelli dell’anno 2019;

· che abbiano percepito nel periodo d’imposta 2019 un reddito non superiore a 50.000 euro “redditi risultanti nella dichiarazione dei redditi Persone fisiche entro il termine di presentazione dell’istanza di esonero, riconducibili alle attività che comportano l’iscrizione alla gestione, compresi i redditi derivanti dalle attività connesse alle attività agricole ai sensi dell’articolo 2135, terzo comma, del codice civile”;

· Siano in regola con gli obblighi contributivi (DURC) e provvedano all’integrale pagamento della quota parte di contribuzione obbligatoria non oggetto di esonero (condizione necessaria per l’accredito della contribuzione oggetto di esonero sulla posizione assicurativa del soggetto);

· rientrino nei limiti massimi di benefici concessi di 225.000 euro per le aziende del settore primario.

Sono esclusi dall’agevolazione

coloro che svolgano attività di lavoro dipendente o che siano titolari di pensione diretta (diversa dall’assegno ordinario di invalidità).

Si applica

· alla contribuzione previdenziale dovuta per l’anno di competenza 2021 da versare con le rate o entro il 31 dicembre 2021 ( prima, seconda e terza rata 2021, la quarta viene esclusa in quanto in pagamento il 16/01/2022 ).

· si applica al netto di altre agevolazioni o riduzioni delle aliquote di finanziamento della previdenza obbligatoria, previste dalla normativa vigente e spettanti nel periodo di riferimento dell’esonero (art. 2, comma 2);

· non riguarda la contribuzione antinfortunistica dovuta all’INAIL;

· spetta al titolare della posizione contributiva anche per i coadiuvanti familiari iscritti alla gestione INPS, applicando per ogni unità attiva il massimale individuale di 3.000 euro su base annua, parametrato ai mesi di attività del lavoratore con riferimento alla quota di contribuzione esonerabile da versare con le rate in scadenza nell’anno 2021 (art. 2, comma 2).

I soggetti interessati al beneficio in oggetto dovranno presentare all’INPS un’apposita istanza di esonero entro il giorno 30 settembre 2021.

Al fine di ricapitolare i diversi esoneri dei contributi previdenziali previsti per le aziende con dipendenti e per i CD/IAP in conseguenza dell’emergenza covid, si propone la seguente tabella riassuntiva.

Per tutti gli sgravi contributivi di cui sopra bisognerà presentare apposita istanza all’INPS, nelle modalità che l’INPS stesso provvederà a comunicare.

I nostri uffici di zona sono a disposizione per qualsiasi ulteriore informazione in merito.

(G. Fuzzi)