L’art. 59 del D.L. n. 104/2020 – “DECRETO AGOSTO” ha disposto un contributo a fondo perduto per le imprese che vendono beni e servizi al pubblico nei centri storici, a seguito della perdita di presenze turistiche straniere, quale conseguenza delle misure restrittive imposte ai fini del contenimento del contagio da COVID-19.

Beneficiari del contributo sono i soggetti esercenti le attività d’impresa di vendita di beni o servizi al pubblico svolte nelle zone A o equipollenti dei Comuni capoluogo di Provincia o di Città metropolitana, che abbiano registrato presenze turistiche di cittadini residenti in Paesi esteri:

- per i Comuni capoluogo di Provincia, in numero almeno tre volte superiore a quello dei residenti negli stessi Comuni;

- per i Comuni capoluogo di Città metropolitana, in numero pari o superiore a quello dei residenti negli stessi Comuni.

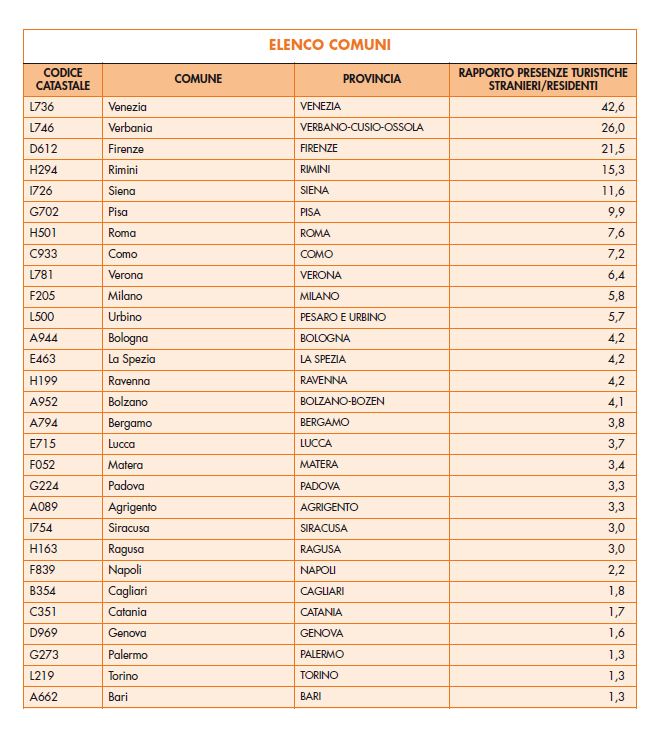

Il criterio per rientrare nei Comuni agevolati è, dunque, collegato alla presenza di turisti stranieri rispetto ai residenti nei suddetti Comuni, che dovrà essere verificato “in base all’ultima rilevazione resa disponibile da parte delle amministrazioni pubbliche competenti per la raccolta e l’elaborazione di dati statistici”.

I Comuni italiani interessati sono i seguenti.

Ulteriore requisito richiesto per l’accesso al beneficio è il calo del fatturato.

Viene, infatti, stabilito che l’ammontare del fatturato e dei corrispettivi riferito al mese di giugno 2020, calcolato per i suddetti esercizi situati nelle zone A dei citati Comuni, sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi realizzati nel corrispondente mese del 2019.

Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazioni di servizi.

L’ammontare del contributo a fondo perduto è determinato applicando una diversa percentuale alla differenza tra l’ammontare del fatturato e dei corrispettivi riferito al mese di giugno 2020 e l’ammontare del fatturato e dei corrispettivi del corrispondente mese del 2019.

In particolare, il contributo spetta nelle seguenti misure:

- 15% per i soggetti con ricavi o compensi non superiori a 400.000 euro;

- 10% per i soggetti con ricavi o compensi superiori a 400.000 euro e fino a un milione di euro;

- 5% per i soggetti con ricavi o compensi superiori a un milione di euro.

- L’ammontare del contributo a fondo perduto è comunque riconosciuto, ai soggetti che soddisfano i requisiti richiesti, in misura non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi.

Tali importi minimi sono altresì riconosciuti ai soggetti che hanno iniziato l’attività dal 1° luglio 2019 nelle zone A dei suddetti Comuni.

Tuttavia, viene previsto un limite massimo all’agevolazione, l’ammontare del contributo a fondo perduto non può essere, infatti, superiore a 150.000 euro.

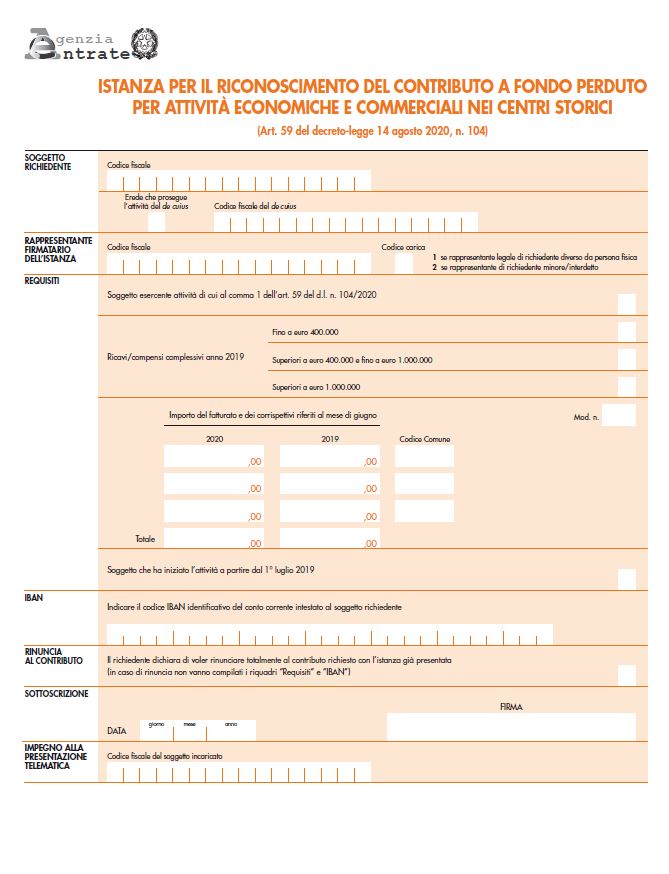

La richiesta del contributo a fondo perduto avviene tramite la presentazione di una apposita istanza all’Agenzia delle entrate, esclusivamente in via telematica (da presentare anche attraverso gli intermediari abilitati, art. 3 comma 3 del Dpr 322/98).

L’erogazione del contributo avviene mediante accredito sul conto corrente identificato dall’ IBAN indicato nell’ istanza, intestato al codice fiscale del soggetto persona fisica o persona giuridica che ha presentato l’istanza.

La richiesta può essere presentata a far data dal 18 novembre 2020 e non oltre il 14 gennaio 2021.

In tale periodo sarà possibile, in caso di errore, presentare, tramite lo stesso servizio web, una nuova istanza in sostituzione dell’istanza precedentemente trasmessa; l’ultima trasmessa sostituisce tutte quelle precedentemente inviate per le quali non è stato già eseguito il mandato di pagamento del contributo.

Sarà, inoltre, possibile presentare una rinuncia all’istanza precedentemente trasmessa da intendersi come rinuncia totale al contributo.

La rinuncia può essere trasmessa anche oltre il termine del 14 gennaio 2021.

A seguito della presentazione dell’istanza è rilasciata una prima ricevuta che ne attesta la presa in carico, ai fini della successiva elaborazione, oppure lo scarto a seguito dei controlli formali.

Successivamente alla ricevuta di presa in carico, e a seguito dei controlli, viene rilasciata una seconda ricevuta che attesta l’accoglimento dell’istanza ai fini del pagamento ovvero lo scarto con le indicazioni dei motivi del rigetto.

Prima di erogare il contributo, l’Agenzia effettua controlli per valutare l’esattezza e la coerenza dei predetti dati con le informazioni presenti in anagrafe tributaria.

Successivamente all’erogazione del contributo, l’Agenzia procede al controllo dei dati dichiarati. Qualora dovesse emergere che il contributo sia in tutto o in parte non spettante, l’Agenzia procederà con le attività di recupero irrogando sanzioni ed interessi.

Si rammenta che in caso di indebita percezione del contributo, si applicheranno le disposizioni dell’articolo 316 ter del codice penale “indebita percezione di erogazioni a danno dello Stato”.

Con apposita risoluzione dell’agenzia delle entrate saranno istituiti i codici tributo per effettuare i versamenti delle somme da restituire.

Il contributo non concorre alla formazione della base imponibile IIDD e IRAP, né rileva ai fini del rapporto per la deducibilità interessi passivi e spese (per effetto del rinvio operato all’articolo 25, c.7, D.L. 34/2020).

Da tener ben presente che il contributo di cui si tratta non può cumularsi con il contributo previsto per la filiera della ristorazione (disposto all’art. 58 del decreto 104/2020).

Per ulteriori informazioni, gli uffici di zona di Confagricoltura Bologna sono a disposizione per gli associati.

(E. Cricca)