Con circolare n° 91 del 30/06/2021, la Direzione Centrale Entrate dell’INPS ha pubblicato le tabelle contributive per i coltivatori diretti, coloni, mezzadri e imprenditori agricoli professionali – IAP per l’anno 2021.

Contribuzione IVS.

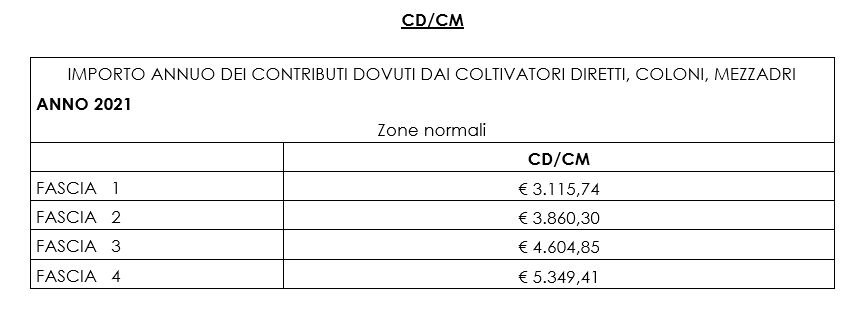

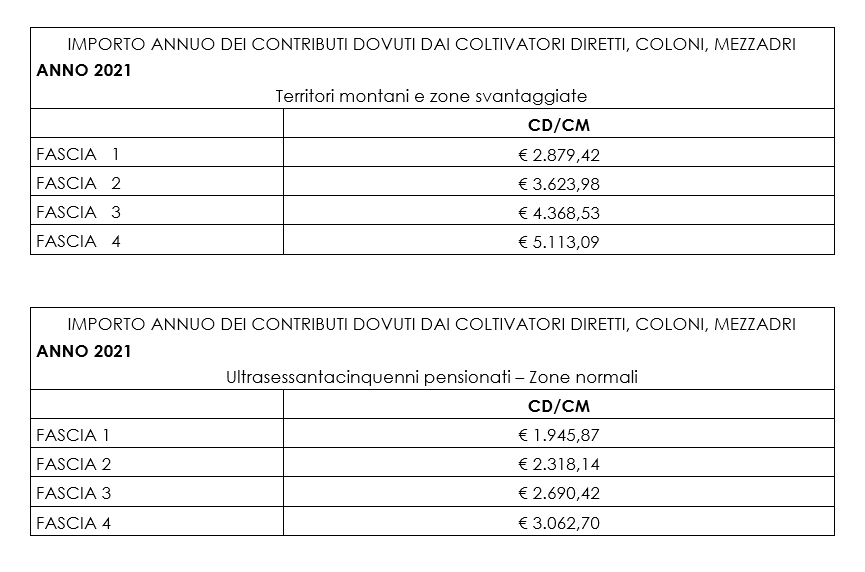

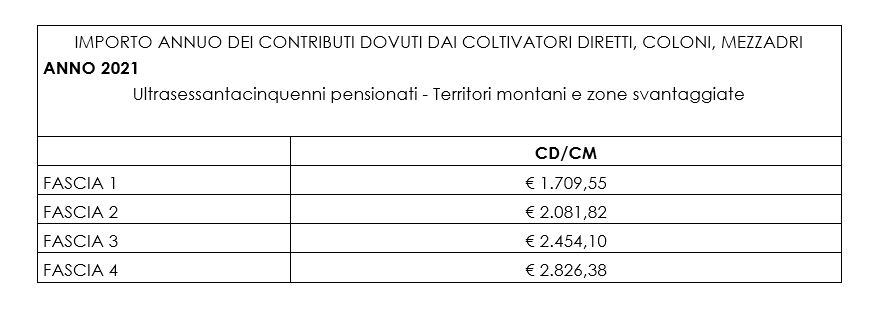

Il calcolo dei contributi I.V.S., dovuti dai lavoratori autonomi dell’agricoltura, come noto, si basa sulla classificazione delle aziende nelle quattro fasce di reddito convenzionale.

Ciascuna azienda è inclusa annualmente nella fascia di reddito convenzionale corrispondente al reddito agrario dei terreni condotti e/o a quello determinato dall’allevamento degli animali.

La contribuzione INPS dovuta è determinata sulla base del reddito medio convenzionale, stabilito annualmente con Decreto del Ministero del Lavoro e delle Politiche Sociali. Tale reddito medio, per l’anno 2021, è fissato in Euro 59,66. L’aliquota INPS da applicare è, per tutte le zone e fasce, pari al 24% (dal 2018). L’importo del contributo addizionale IVS è pari ad € 0,68 a giornata e per n° 156 giornate annue.

Contribuzione di maternità.

Per il 2021 il contributo annuo di maternità (indennità giornaliera di gravidanza o puerperio) è invariato e stabilito nella misura di € 7,49, per ciascuna unità attiva iscritta alla gestione INPS.

Contribuzione INAIL.

Il contributo, dovuto per l’assicurazione contro gli infortuni sul lavoro e le malattie professionali dai coltivatori diretti, mezzadri e coloni, per l’anno 2021, resta fissato nella misura capitaria annua di:

€ 768,50 (per le zone normali)

€ 532,18 (per i territori montani e le zone svantaggiate).

Con decreto ministeriale (del 23 marzo 2021) è stata fissata la riduzione dei contributi infortunistici nella misura del 16,36%; la predetta riduzione si applica agli elenchi di aziende individuate e trasmesse dall’INAIL. Tale riduzione non riguarda le figure I.A.P. poiché non soggette alla assicurazione INAIL.

Modalità di pagamento.

La riscossione dei contributi INPS come è noto non avviene più tramite l’invio da parte dell’INPS della relativa modulistica; gli interessati dovranno viceversa trarre quanto occorrente dal sito dell’Istituto (www.inps.it); in specie il titolare del nucleo coltivatore diretto/coloni mezzadri e l’imprenditore agricolo professionale in possesso di P.I.N. potranno stampare dal proprio cassetto previdenziale la delega di pagamento F24, accedendo ai servizi on-line a disposizione per l’utenza del “Cassetto Previdenziale Autonomi Agricoli”, selezionando la voce ‘Modelli F24 – Lavoratori Autonomi Agricoli’. I termini di scadenza delle 4 rate previste per il pagamento sono il 16 luglio 2021, il 16 settembre 2021, il 16 novembre 2021 e il 17 gennaio 2022.

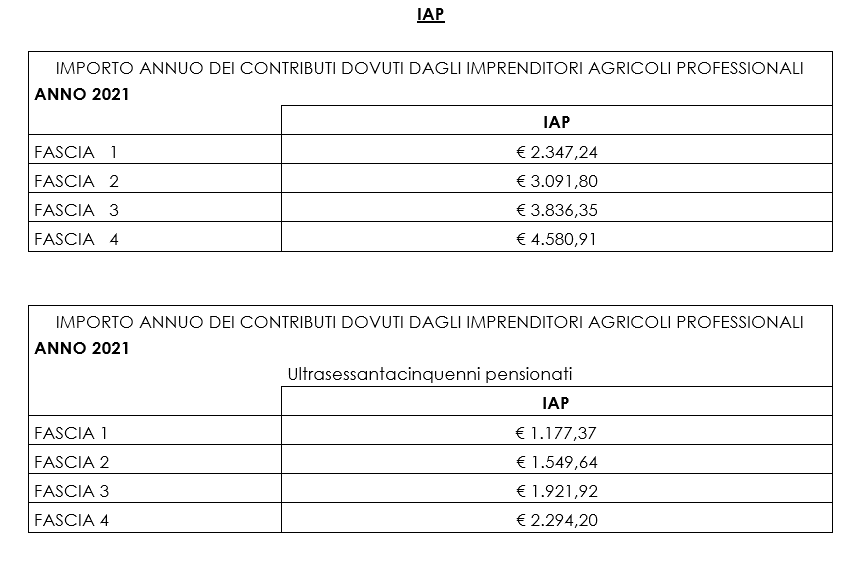

Gli imprenditori agricoli professionali (IAP) sono tenuti unicamente al pagamento dei contributi per l’assicurazione contro l’invalidità, la vecchiaia ed i superstiti e al pagamento dei contributi per gravidanza e puerperio, con esclusione della quota annua per l’assicurazione INAIL.

La circolare odierna richiama la precedente nota INPS, del 23 marzo 2021 (circolare n. 47), in ordine all’esonero contributivo, previsto per tutto il 2021, per gli autonomi agricoli neoiscritti con età inferiore a 40 anni.

Pubblichiamo le tavole riassuntive.

(M. Mazzanti)