Con circolare n° 67 del 18/06/2026, l’INPS ha pubblicato le tabelle contributive per i coltivatori diretti, coloni, mezzadri e imprenditori agricoli professionali – IAP per l’anno 2026.

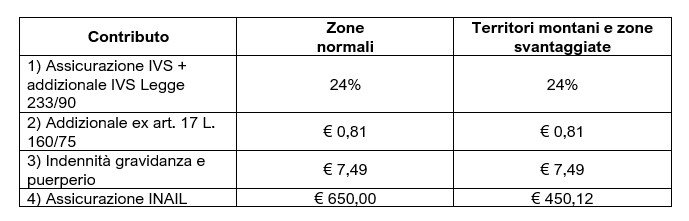

In specie, la contribuzione pensionistica INPS – IVS è data applicando l’aliquota del 24% al reddito convenzionale annuo della fascia aziendale. Il reddito medio convenzionale giornaliero e per l’anno 2026 pari ad euro 66,86.

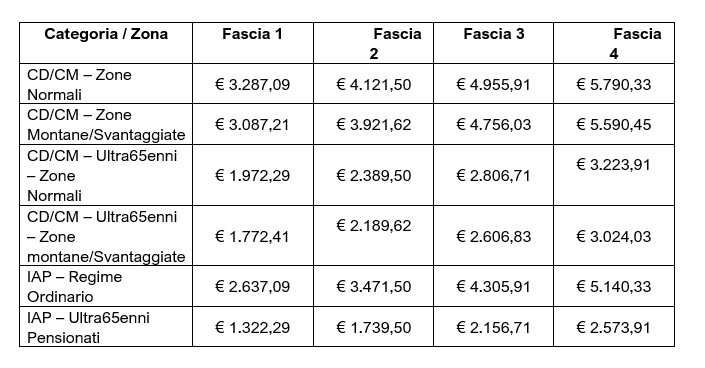

Come se ricorderà il numero delle giornate utile per il computo varia in relazione alla fascia di reddito:

- prima fascia: 156 giornate;

- seconda fascia: 208 giornate;

- terza fascia: 260 giornate;

- quarta fascia: 312 giornate.

L’aliquota comprende anche il contributo addizionale del 2% (legge n. 233/1990).

Di estremo rilievo, per il corrente anno ed a valere dal 1° gennaio 2026, e la riduzione apportata alla contribuzione INAIL dal D.M. 1° Aprile 2026; in specie si rileva come, con il decreto governativo (a firma dei Ministri Calderone – lavoro e Giorgetti – economia), siano state approvate le nuove misure dei contributi stabilite dalla deliberazione n. 147 del 21 luglio 2025 del Consiglio di Amministrazione dell’INAIL per l’assicurazione in agricoltura; il decreto, infatti, stabilisce le aliquote come appresso:

Aliquote contributive lavoratori dipendenti:

– 8,5000% della retribuzione imponibile per le zone ordinarie;

– 2,7200% della retribuzione imponibile per le zone svantaggiate;

– 2,1250% della retribuzione imponibile per le zone particolarmente svantaggiate (ex territori montani).

Contributi unitari lavoratori autonomi:

– 650,00 euro per le zone ordinarie;

– 450,12 euro per i territori montani e le zone svantaggiate.

Sulla base di quanto sopra, questo è il quadro riassuntivo delle aliquote contributive dovuti all’INPS dai Lavoratori Autonomi Agricoli per l’anno 2026:

Pubblichiamo infine il quadro inerente all’importo annuo capitario dei contributi INPS dovuti dai Lavoratori autonomi agricoli (CD/CM e IAP) per l’anno 2026.

La circolare INPS in commento precisa che dal 2026 non è più applicabile la riduzione della contribuzione per l’assicurazione contro gli infortuni sul lavoro e le malattie professionali disposte ex art. 1, c. 128, della Legge di stabilità per il 2014 (legge n. 147/2013).

Si rammenta che, per il versamento dei contributi, è necessario che i modelli F24 siano estratti dal “Cassetto previdenziale del contribuente” dal sito dell’istituto previdenziale INPS.

La legge prevede, infine, che i pagamenti dovranno essere disposti alle seguenti scadenze:

- 16 luglio 2026 (I rata);

- 16 settembre 2026 (II rata);

- 16 novembre 2026 (III rata);

- 18 gennaio 2027 (IV rata).

(M. Mazzanti)