Si approfondiscono le disposizioni contenute nell’Art. 1, commi da 2 a 9, della L. n. 197/2022 (c.d. “Legge di Bilancio 2023”) in tema di estensione, anche per il primo trimestre 2023, del riconoscimento dei crediti d’imposta per l’acquisto di carburante agricolo, energia elettrica e gas naturale.

1. Credito di imposta carburante agricolo relativo al primo trimestre 2023.

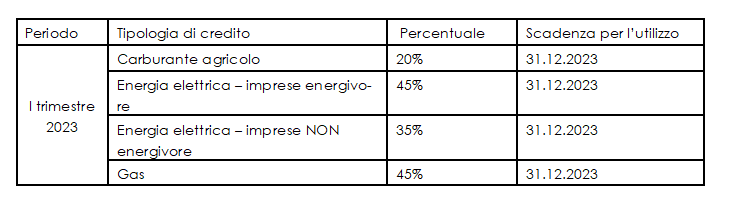

L’art. 1 commi 45-50 della L. 197/2022 (c.d. “Legge di Bilancio 2023”) estende al primo trimestre 2023 il credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca.

Il credito d’imposta è pari al 20% della spesa sostenuta per l’acquisto del carburante effettuato nel primo trimestre solare dell’anno 2023, comprovato mediante le relative fatture d’acquisto, al netto dell’IVA.

Il credito è riconosciuto:

– in linea generale, a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l’esercizio dell’attività agricola e la pesca, nonché l’attività agromeccanica di cui al codice ATECO 1.61.;

– alle imprese esercenti attività agricola e della pesca anche per l’acquisto del gasolio e della benzina utilizzati per il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali.

Il credito d’imposta è utilizzabile esclusivamente in compensazione nel modello F24 entro il 31 dicembre 2023.

In alternativa, il credito può essere ceduto a terzi, compresi gli istituti di credito e gli altri intermediari finanziari, esclusivamente per intero. Per cedere i crediti, le imprese devono richiedere e ottenere da Caf, o professionisti iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali nonché dei consulenti del lavoro, il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza delle condizioni che danno diritto ai bonus. Il cessionario potrà usufruire dei crediti d’imposta con le stesse modalità che avrebbe dovuto utilizzare il cedente, e comunque entro e non oltre il 31 dicembre 2023.

2. Crediti di imposta energia elettrica e gas relativi al primo trimestre 2023.

Bonus per l’acquisto di energia elettrica

Spetta alle imprese “energivore”, cioè a forte consumo di energia elettrica, un credito di imposta per i consumi di energia elettrica, pari al 45% della spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2023.

Per le imprese, diverse da quelle c.d. “energivore” dotate di contatori di energia elettrica di potenza disponibile pari ad almeno 4,5 kW, è previsto invece un credito di imposta in misura pari al 35% della spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2023;

In entrambi i casi l’acquisto va comprovato mediante le relative fatture e il credito di imposta è riconosciuto se il prezzo dell’energia, calcolato sulla base della media riferita al quarto trimestre 2022 ha subìto un incremento del costo per kWh superiore al 30% rispetto al corrispondente prezzo medio riferito al medesimo periodo del 2019.

Bonus per l’acquisto di gas naturale

Il credito di imposta spetta, nella misura del 45% della spesa sostenuta per la componente gas acquistata ed effettivamente utilizzata per usi energetici diversi da quelli termoelettrici nel primo trimestre 2023.

Tale credito è riconosciuto a condizione che il prezzo di riferimento del gas relativo al quarto trimestre 2022, calcolato come media dei prezzi di riferimento del c.d. ‘Mi-gas’, abbia subìto un incremento superiore al 30% del corrispondente prezzo medio riferito allo stesso trimestre del 2019.

Facilitazione per le imprese diverse da quelle energivore e gasivore.

La possibilità di richiedere il calcolo del credito al fornitore dell’energia elettrica o del gas è prevista anche per il primo trimestre 2023 e spetta se nel quarto trimestre 2022 e nel primo trimestre 2023 le imprese si

approvvigionano presso lo stesso fornitore del quarto trimestre 2019.

Il termine per inviare la richiesta via pec al proprio fornitore il calcolo del credito relativo al primo trimestre 2023 è il 30 aprile 2023.

Modalità e termini di utilizzo dei crediti

I quattro bonus sopra illustrati presentano alcune caratteristiche comuni:

· sono utilizzabili esclusivamente in compensazione entro il 31 dicembre 2023;

· possono essere ceduti a terzi, compresi gli istituti di credito e gli altri intermediari finanziari, esclusivamente per intero. Per cedere i crediti, le imprese devono richiedere e ottenere da Caf, o professionisti iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali nonché dei consulenti del lavoro, il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza delle condizioni che danno diritto ai bonus. Il cessionario potrà usufruire dei crediti d’imposta con le stesse modalità che avrebbe dovuto utilizzare il cedente, e comunque entro e non oltre il 31 dicembre 2023.

I codici tributo dei già menzionati crediti di imposta e le modalità attuative per la cessione e tracciabilità degli stessi saranno stabilite con provvedimenti successivi.

3. Novità in tema di crediti previste dalla Legge di conversione del DL Aiuti quater.

A seguito della pubblicazione in Gazzetta Ufficiale la Legge del 13.01.2023 n. 6 di conversione del DL Aiuti quater il termine per l’utilizzo dei crediti di imposta per l’acquisto di energia e gas riferiti al terzo e quarto trimestre 2022 è prorogato al 30.09.2023.

Istituzione dei codici tributo per l’utilizzo dei crediti relativi al mese di dicembre 2022.

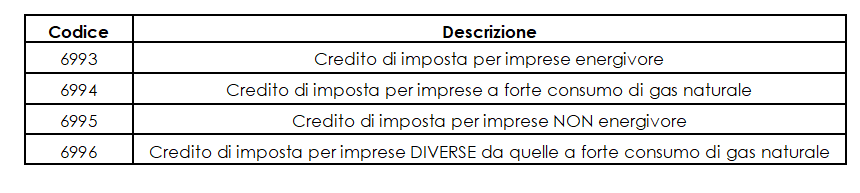

La risoluzione 2 del 30.01.2023 ha istituito i codici tributo per l’utilizzo in compensazione dei crediti energia elettrica e gas relativi al mese di dicembre 2022.

Istituzione dei codici tributo per l’utilizzo dei crediti relativi al primo trimestre 2023.

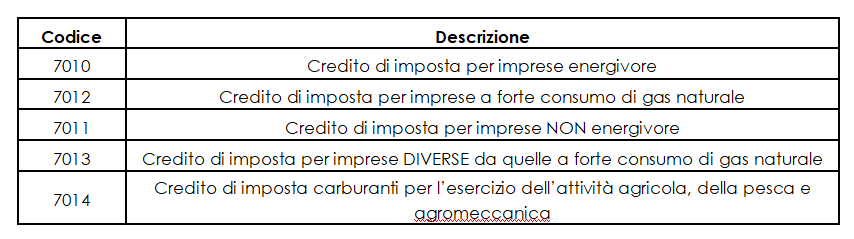

La risoluzione 8 del 14.02.2023 ha istituito i codici tributo per l’utilizzo in compensazione dei crediti energia elettrica e gas relativi al primo trimestre 2023.

(M. Cappellani)