Siamo in estate e, come da tradizione, cominciano a fioccare nelle campagne italiane i verbali ispettivi. Particolarmente importanti sono i controlli gestiti dall’INPS che hanno come scopo principale il contrasto dei fenomeni lato senso riferibili agli aspetti patologici del rapporto di lavoro e particolarmente alla repressione delle condotte illecite o comunque irregolari che generano evasione o elusione contributiva.

Nel 2025 è poi particolarmente monitorata l’attività imprenditoriale quando si avvale dei contratti di appalto e/o in subappalto. Le attività ispettive saranno attuate in derivazione del “Documento di programmazione della vigilanza “dell’Ispettorato Nazionale del Lavoro per il 2025 e degli impegni assunti in sede di PRNN; focus ispettivo sul lavoro irregolare (lavoro sommerso, nero, grigio), lo sfruttamento dei lavoratori, il caporalato, la tutela della salute e sicurezza, regolarità contrattuale, pari opportunità, previdenziale e assicurativa.

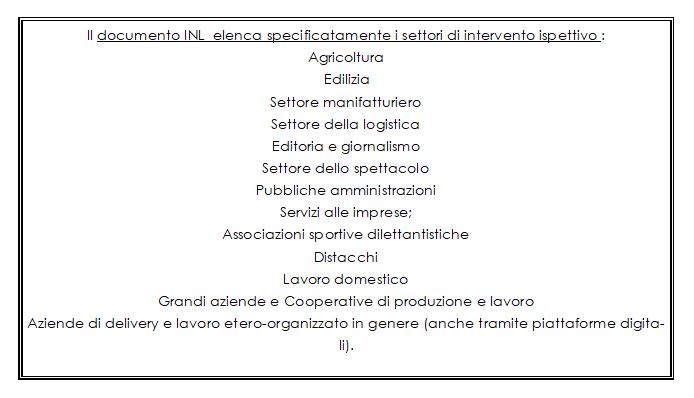

Per attuare gli impegni assunti in sede comunitaria (Riforma 1.2, Misura M5C1 e adozione del Piano nazionale per la lotta al lavoro sommerso – PNS) il Ministero del lavoro dovrà garantire un consistente aumento delle ispezioni sul lavoro quantomeno nella misura del 30%, conseguentemente l’INL effettuerà sul territorio un numero minimo di 119.000 accessi ispettivi. Presi di mira in specie nel corrente anno (almeno il 50 % delle ispezioni totali) i settori agricoltura, costruzioni, logistica e trasporto, attività manifatturiere, servizi di alloggio e ristorazione, intrattenimento e attività stagionali, commercio all’ingrosso e dettaglio e servizi alle imprese (sezioni Ateco 2007: A – agricoltura; C – attività manifatturiere; F – costruzioni; G – commercio all’ingrosso e dettaglio; H – logistica e trasporto; I – attività dei servizi di alloggio e ristorazione; N – noleggio, agenzie di viaggio e servizi di supporto alle imprese; R – attività artistiche, sportive, di intrattenimento e divertimento; S – servizi alle imprese).

Il piano INL, in particolare, prevede che la vigilanza sarà intensificata nel settore dell’agricoltura e in quello turistico al fine di contrastare i fenomeni di caporalato e sfruttamento lavorativo e prevenire gli abusi nella gestione del decreto flussi per l’anno 2025.

Più attenzione sarà dedicata, come detto, ai contratti di appalto, subappalti, lavoro in somministrazione e anche in ordine alle false cooperative e cooperative senza terra. Venendo alle attività ispettive INPS per il corretto assolvimento dell’obbligo contributivo queste si concentreranno sul c.d. lavoro grigio e/o in nero, sull’ottenimento di benefici indebiti (prestazioni a sostegno del reddito, sgravi contributivi, ecc.), sull’accertamento delle frodi compiute, sul recupero delle somme evase o indebitamente erogate, sul ricorso al caporalato ed alle varie forme di esternalizzazioni ed interposizioni illecite (contratti di appalto e subappalto); l’INPS ancora perseguirà l’utilizzo fraudolento dei contratti di rete, codatorialità, o il ricorso a forme illecite di somministrazione di manodopera o di distacco temporaneo, anche transnazionale, non genuine, contratti di sub fornitura.

In pratica valuterà, in sede ispettiva, tutte le forme di lavoro “intermediato” quando caratterizzate dall’assoluta prevalenza della forza lavoro sugli altri fattori produttivi. Grande attenzione quindi sui fenomeni di outsourcing, soprattutto per il settore dell’agricoltura, edilizia, servizi alle imprese e servizi turistico- alberghieri).

Attenzione anche per la corretta applicazione del CCNL e per le forme di simulazione di rapporti di lavoro, finalizzata alla percezione indebita di prestazioni a sostegno del reddito quali disoccupazione, malattia e maternità.

Con riguardo in particolare al fenomeno delle esternalizzazioni, l’attenzione sarà posta sulle cooperative e le società di servizi.

Il documento INL illustra poi con analitica precisione le principali irregolarità rilevate in coso dei controlli ispettivi: omessa denuncia e/o omesso versamento dei contributi, denuncia di lavoratori, giornate/ore lavorate, retribuzioni imponibili inferiori a quelle registrate, la mancata denuncia della totalità della forza-lavoro utilizzata, nonché l’omesso versamento, totale o parziale, dei contributi dovuti; corresponsione di somme esenti non documentate (diarie, trasferte, rimborsi chilometrici, rimborsi spese) che costituiscono retribuzione relativa allo svolgimento di attività lavorativa non dichiarata; sospensioni e riduzioni dell’orario di lavoro non giustificate (es. nei contratti part-time); false compensazioni tramite F24 e crediti di imposta (IVA e/o IRES) inesistenti; omesso versamento del TFR al Fondo di Tesoreria.

(M. Mazzanti)