Il decreto legge cd. “Aiuti-ter” è stato emanato dal governo per fronteggiare l’aumento dei costi energetici e ridurre il loro impatto sulle spese dei cittadini e sulle attività produttive del Paese.

Fra le varie misure si sottolinea in particolare il successo sindacale ottenuto da Confagricoltura nella previsione ex art. 2 dell’estensione del credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca. In particolare, l’estensione del credito d’imposta, pari al 20% della spesa sostenuta, per l’acquisto di carburante e gasolio agricolo utilizzati per la trazione dei mezzi impiegati nelle attività agricole, con l’ampliamento alle imprese esercenti attività agromeccanica, nonché per il riscaldamento delle serre e dei fabbricati produttivi adibiti all’allevamento degli animali.

Gasolio agricolo e benzina

Il credito di imposta del 20% si applica sul primo, terzo e quarto trimestre. Sul primo e terzo trimestre riguarda l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l’esercizio dell’attività agricola. Sul quarto trimestre riguarda anche le imprese agromeccaniche di cui codice ATECO 1.61 per uso trazione, nonché il riscaldamento di allevamenti e serre per le imprese agricole. Il credito d’imposta per ciascun periodo è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

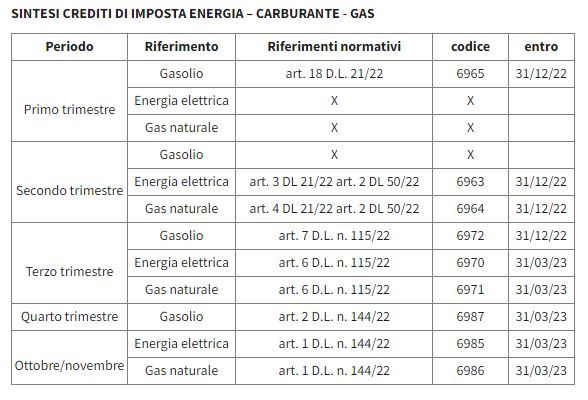

Primo trimestre

Riferimenti normativi art. 18 D.L. 21-3-2022 n. 21

Credito di imposta 20% sulla spesa sostenuta per acquisto carburante per trazione dei mezzi utilizzati per l’esercizio attività agricola, comprovata mediante le relative fatture d’acquisto, al netto dell’imposta sul valore aggiunto (data fattura 1/01-31/03 2022)

Utilizzo entro il 31/12/22

CODICE TRIBUTO CREDITO DI IMPOSTA 6965

Terzo trimestre

Riferimenti normativi art. 7 D.L. 9-8-2022 n. 115

Credito di imposta 20% sulla spesa sostenuta per acquisto carburante per trazione dei mezzi utilizzati per l’esercizio attività agricola, comprovata mediante le relative fatture d’acquisto, al netto dell’imposta sul valore aggiunto (data fattura 1/07-30/09 2022).

Utilizzo entro il 31/12/22

CODICE TRIBUTO CREDITO DI IMPOSTA 6972

Quarto trimestre

Riferimenti normativi art. 2 D.L. 23-9-2022 n. 144

Credito di imposta 20% sulla spesa sostenuta per acquisto carburante per trazione dei mezzi utilizzati per l’esercizio attività agricola e imprese esercenti l’attività agromeccanica di cui al codice ATECO 1.61 nonché per riscaldamento serre e allevamento per le imprese agricole, comprovata mediante le relative fatture d’acquisto, al netto dell’imposta sul valore aggiunto (data fattura 1/09-31/12 2022).

Utilizzo entro il 31/03/23

CODICE TRIBUTO CREDITO DI IMPOSTA 6987

Energia elettrica

Il credito di imposta sui consumi elettrici è previsto per il secondo e terzo trimestre (potenza >16,5 kW credito 15%) nonché ottobre e novembre (potenza > 4,5 kW credito 30%).

Il credito d’imposta relativo a ciascun periodo è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Secondo trimestre

Riferimenti normativi art. 3 D.L. 21-3-2022 n. 21, art. 2 D.L. 17-5-2022 n. 50

Credito di imposta 15% del costo materia energia.

Condizioni:

- contatori di potenza pari o superiore a 16,5 kW;

- a parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto della componente energia effettivamente utilizzata nel secondo trimestre;

- aumento costo kW almeno del 30% tra 1° trimestre 2022 rispetto al 1° trimestre 2019, al netto delle imposte e degli eventuali sussidi;

Ove l’impresa destinataria del contributo nei primi due trimestri dell’anno 2022 si rifornisca di energia elettrica dallo stesso venditore da cui si riforniva nel primo trimestre dell’anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per il secondo trimestre dell’anno 2022.

Utilizzo entro 31/12/22

CODICE TRIBUTO CREDITO DI IMPOSTA 6963

Terzo trimestre

Riferimenti normativi art. 6 D.L. 9-8-2022 n. 115

Credito di imposta 15% del costo materia energia

Condizioni:

- contatori di potenza pari o superiore a 16,5 kW;

- a parziale compensazione maggiori oneri effettivamente sostenuti per l’acquisto della componente energia effettivamente utilizzata nel terzo trimestre;

- aumento costo kW almeno del 30% tra 2° trimestre 2022 rispetto al 2° trimestre 2019, al netto delle imposte e degli eventuali sussidi;

Ove l’impresa destinataria del contributo, nel secondo e terzo trimestre dell’anno 2022 si rifornisca di energia elettrica dallo stesso venditore da cui si riforniva nel secondo trimestre dell’anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per il terzo trimestre dell’anno 2022.

Utilizzo entro 31/3/23

CODICE TRIBUTO CREDITO DI IMPOSTA 6970

Ottobre-novembre

Riferimenti normativi art. 1 D.L. 23-9-2022 n. 144

Credito di imposta 30% del costo materia energia

Condizioni:

- contatori di potenza pari o superiore a 4,5 kW;

- a parziale compensazione maggiori oneri effettivamente sostenuti per l’acquisto della componente energia effettivamente utilizzata nei mesi di ottobre e novembre 2022;

- aumento costo kW almeno del 30% tra 3° trimestre 2022 rispetto al 3° trimestre 2019;

Ove l’impresa destinataria del contributo, nel terzo trimestre dell’anno 2022 e nei mesi di ottobre e novembre 2022 si rifornisca di energia elettrica dallo stesso venditore da cui si riforniva nel terzo trimestre dell’anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare del credito d’imposta spettante per i mesi di ottobre e novembre 2022.

Utilizzo entro 31/03/23

CODICE TRIBUTO CREDITO DI IMPOSTA 6985

Gas naturale

Il credito di imposta sui consumi gas naturale è previsto per il secondo e terzo trimestre (credito 25%) nonché per ottobre e novembre (credito 40%). Il credito d’imposta per ciascun periodo è cedibile, solo per intero, dalle imprese beneficiarie ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Secondo trimestre

Riferimenti normativi art. 4 D.L. 21-3-2022 n. 21, art. 2 D.L. 17-5-2022 n. 50

Credito di imposta 25% costo gas.

Condizioni:

- a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale consumato nel secondo trimestre, per usi diversi dagli usi termoelettrici

- aumento costo gas almeno del 30% tra 1° trimestre 2022 rispetto al 1°trimestre 2019

Ove l’impresa destinataria del contributo, nel secondo e terzo trimestre dell’anno 2022 si rifornisca di gas naturale dallo stesso venditore da cui si riforniva nel secondo trimestre dell’anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per il secondo trimestre dell’anno 2022.

Utilizzo entro il 31/12/22

CODICE TRIBUTO CREDITO DI IMPOSTA 6964

Terzo trimestre

Riferimenti normativi art.6 D.L. 9-8-2022 n. 115

Credito di imposta 25% costo gas

Condizioni:

- a parziale compensazione dei maggiori oneri sostenuti per l’acquisto del gas naturale consumato nel terzo trimestre per usi diversi dagli usi termoelettrici;

- aumento costo gas almeno del 30% tra 2° trimestre 2022 rispetto al 2° trimestre 2019;

Ove l’impresa destinataria del contributo, nel secondo e terzo trimestre dell’anno 2022 si rifornisca di gas naturale dallo stesso venditore da cui si riforniva nel secondo trimestre dell’anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare della detrazione spettante per il terzo trimestre dell’anno 2022.

Utilizzo entro il 31/03/23

CODICE TRIBUTO CREDITO DI IMPOSTA 6971

Ottobre – novembre

Riferimenti normativi art. 1 D.L. 23-9-2022 n. 144

Credito di imposta 40% del costo gas

Condizioni:

- a parziale compensazione maggiori oneri sostenuti per l’acquisto del gas naturale consumato in ottobre e novembre 2022 per usi diversi dagli usi termoelettrici;

- aumento costo kW almeno del 30% tra 3° trimestre 2022 rispetto al 3° trimestre 2019;

Ove l’impresa destinataria del contributo, nel terzo trimestre dell’anno 2022 e nei mesi di ottobre e novembre 2022 si rifornisca di gas naturale dallo stesso venditore da cui si riforniva nel terzo trimestre dell’anno 2019, il venditore, entro sessanta giorni dalla scadenza del periodo per il quale spetta il credito d’imposta, invia al proprio cliente, su sua richiesta, una comunicazione nella quale è riportato il calcolo dell’incremento di costo della componente energetica e l’ammontare del credito d’imposta spettante per i mesi di ottobre e novembre 2022.

Utilizzo entro 31/03/23

CODICE TRIBUTO CREDITO DI IMPOSTA 6986